Comptes de profits et pertes des établissements de crédit au 31 mars 2017

Communiqué de presse 17/21

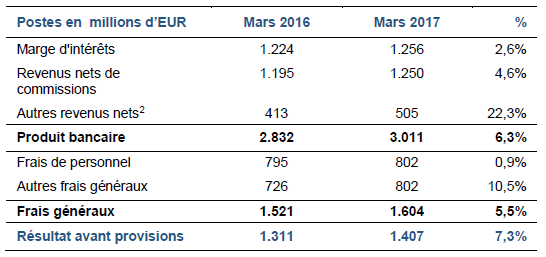

La CSSF évalue le résultat avant provisions du secteur bancaire luxembourgeois à 1.407 millions d’EUR pour les trois premiers mois de l’année 2017. Par rapport à la même période de l’exercice 2016, le résultat avant provisions augmente ainsi de 7,3%.1

L’évolution positive du résultat avant provisions des établissements de crédit au Luxembourg résulte de l’augmentation soutenue du produit bancaire (+6,3%) permettant de compenser la hausse continue des frais généraux. Ce développement positif en agrégé n’est cependant pas réparti de manière homogène entre les établissements de crédit au Luxembourg. En effet, au 31 mars 2017, 33% des banques (représentant 9% du produit bancaire) ont enregistré un rapport charges sur revenus supérieur à 80%.

La hausse du produit bancaire agrégé est expliquée par une évolution favorable de toutes ses composantes. Concernant la marge d’intérêts, elle a augmenté de 2,6% et ceci malgré le contexte de taux d’intérêt bas, voire négatifs. La marge d’intérêts a connu une progression positive pour plus que la moitié des établissements de crédit luxembourgeois. Ce développement favorable est lié, entre autres, à deux phénomènes majeurs : (i) un accroissement du volume d’activités, et (ii) une répercussion de taux d’intérêts négatifs par certaines banques à l’égard de leur clientèle institutionnelle.

La hausse des revenus nets de commissions a été observée pour plus que la moitié des banques au Luxembourg. L’augmentation de ces revenus, qui sont en large partie le résultat des métiers de la gestion d’actifs pour compte de clients privés et institutionnels, est liée au contexte boursier très favorable en comparaison annuelle contribuant par ailleurs à l’évolution très favorable de l’industrie des fonds d’investissements pendant cette même période. Les autres revenus nets ont connu une forte progression (+22,3%) par rapport à la même période de l’année précédente. Par sa composition, ce poste est fort volatile. La hausse observée au cours des trois premiers mois de 2017 par rapport à la même période en 2016 n’est largement due qu’à des facteurs non récurrents et spécifiques à un nombre restreint de banques de la place financière.

Les frais généraux augmentent de 5,5% en comparaison annuelle. Cette augmentation est liée aux autres frais généraux (+10,5%) alors que les frais de personnel n’ont augmenté que de 0,9% sur un an. L’accroissement des autres frais généraux concerne la majorité des banques de la place financière et reflète des investissements dans de nouvelles infrastructures techniques, des charges dues à des événements extraordinaires ainsi que les coûts à supporter par les banques pour leur mise en conformité avec un cadre réglementaire de plus en plus vaste et complexe.

En raison des développements susmentionnés, le résultat avant provisions augmente de 7,3% en comparaison annuelle.

Compte de profits et pertes au 31 mars 2017

1 En raison de changements majeurs dans le reporting prudentiel bancaire au cours de l’année 2016, le périmètre d’agrégation a été adapté afin de mieux refléter l’évolution des comptes de profits et pertes des banques luxembourgeoises. En conséquence, les chiffres pour la période de mars 2016 ont été réajustés pour refléter un périmètre d’agrégation plus large et comparable à celui du nouveau reporting de mars 2017.

2 Y compris les dividendes perçus.