Comptes de profits et pertes des établissements de crédit au 30 juin 2017

Communiqué de presse 17/33

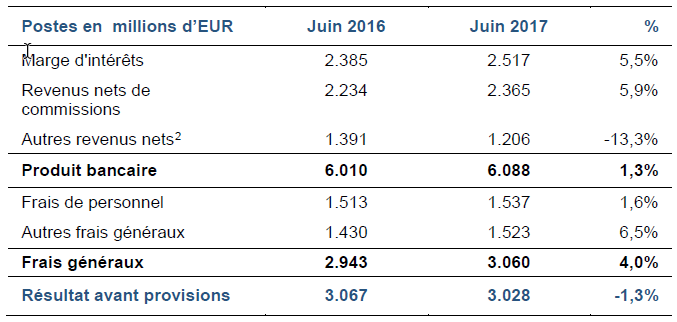

La CSSF évalue le résultat avant provisions du secteur bancaire luxembourgeois à 3.028 millions d’EUR pour les six premiers mois de l’année 2017. Par rapport à la même période de l’exercice 2016, le résultat avant provisions diminue ainsi légèrement de 1,3%.1

L’évolution négative du résultat avant provisions des établissements de crédit au Luxembourg résulte de l’augmentation soutenue des frais généraux (+4,0%) qui n’est que partiellement compensée par le développement favorable observé du côté du produit bancaire (+1,3%) sur cette même période.

La hausse du produit bancaire agrégé est expliquée par une évolution favorable de la marge d’intérêts ainsi que des revenus nets de commissions alors que les autres revenus nets, historiquement très volatiles, sont en forte baisse. Concernant la marge d’intérêts, elle a augmenté de 5,5% en moyenne. Ce développement favorable qui touche une banque sur deux, traduit principalement l’accroissement du volume d’activités et la répercussion de taux d’intérêt négatifs par certaines banques à l’égard de leur clientèle institutionnelle. La hausse des revenus nets de commissions de 5,9%, qui est partagée par 57% des banques au Luxembourg, résulte surtout des métiers de la gestion d’actifs pour compte de clients privés et institutionnels. On observe toutefois que ce poste progresse également pour les métiers d’intermédiation bancaire classique.

Les frais généraux augmentent de 4,0% en comparaison annuelle. Cette augmentation est surtout liée aux autres frais généraux (+6,5%). L’accroissement des autres frais généraux concerne la grande majorité des banques de la place financière et reflète des investissements dans de nouvelles infrastructures techniques, des charges dues à des événements extraordinaires ainsi que les coûts à supporter par les banques pour leur mise en conformité avec d’importantes nouvelles normes comptables et réglementations qui prendront effet dans les mois à venir.

En raison des développements susmentionnés, le résultat avant provisions baisse de 1,3% en comparaison annuelle.

Compte de profits et pertes au 30 juin 2017

1 En raison de changements majeurs dans le reporting prudentiel bancaire au cours de l’année 2016 et 2017 (Circulaire CSSF 15/621), le périmètre d’agrégation a été adapté afin de mieux refléter l’évolution des comptes de profits et pertes des banques luxembourgeoises. En conséquence, les chiffres pour la période de juin 2016 ont été réajustés pour refléter un périmètre d’agrégation plus large et comparable à celui du nouveau reporting de juin 2017.

2 Y compris les dividendes perçus.