Comptes de profits et pertes des établissements de crédit au 31 décembre 2017

Communiqué de presse 18/17

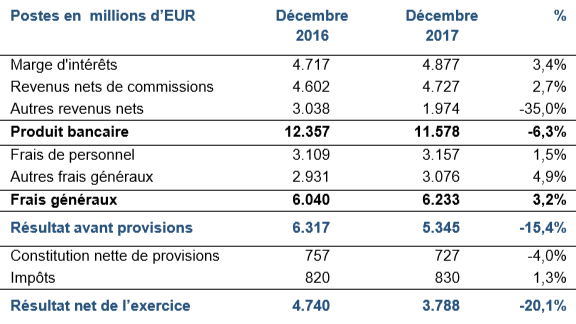

La CSSF évalue le résultat avant provisions du secteur bancaire luxembourgeois à 5.345 millions d’EUR pour l’année 2017. Par rapport à l’exercice 2016, le résultat avant provisions a diminué ainsi de 15,4%. L’ampleur de cette baisse en comparaison annuelle est largement liée à un effet exceptionnel, résultant du produit de cession d’une participation importante par une banque de la Place à la fin de l’année 2016. Ces développements se traduisent par une baisse de 20,1% au niveau du résultat net de l’exercice.

En 2017, le secteur bancaire luxembourgeois a réalisé de solides revenus bancaires récurrents. En effet, la marge d’intérêts a augmenté de 3,4% sur une année. Ce développement favorable a été partagé par 59% des banques luxembourgeoises, résultant en agrégé d’un accroissement du volume d’activités, d’une progression du rendement moyen sur actifs ou encore de la répercussion de taux d’intérêt négatifs par certaines banques à l’égard de leur clientèle institutionnelle. En outre, après une évolution négative en 2016 (-2,5%), les revenus nets de commissions (+2,7%) se sont à nouveau stabilisés en 2017. Ainsi, 58% des banques de la Place ont pu profiter d’un contexte boursier très favorable en rapport avec leur métier de gestion d’actifs pour compte de clients privés et institutionnels.

La diminution du produit bancaire (-6,3%) trouve son origine au niveau des autres revenus nets. En 2016, ces revenus avaient fortement augmenté en raison d’une importante plus-value réalisée sur une transaction exceptionnelle par une banque de la Place. En faisant abstraction de cet effet exceptionnel, les autres revenus nets auraient régressé de 14,1% (au lieu de 35%) en raison notamment d’une baisse de dividendes perçus par certains établissements de crédit.

Les frais généraux ont été l’autre contributeur à l’évolution négative du résultat avant provisions en 2017. L’augmentation continue des frais généraux est un phénomène observé depuis les trois dernières années et touche la majorité des établissements de crédit luxembourgeois (64%). Alors qu’une partie des frais généraux est due à des investissements dans de nouvelles infrastructures, une partie non négligeable de ces frais est directement liée à la mise en conformité des banques avec un flux soutenu de nouvelles normes comptables et réglementaires. Les autres frais généraux s’élèvent à 3.076 millions d’EUR. Pour l’année 2017, les taxes et redevances perçues des banques luxembourgeoises en vue de couvrir les frais et dépenses de la surveillance bancaire s’élèvent à 16 millions d’EUR pour la CSSF et 4 millions1 pour la Banque centrale européenne (Mécanisme de surveillance unique). Les contributions bancaires encaissées en 2017 par la CSSF pour alimenter le Fonds de résolution unique européen et le Fonds de garantie des dépôts Luxembourg représentent respectivement 100 millions et 76 millions d’EUR.

Le résultat net pour l’année 2017 se chiffre à 3.788 millions d’EUR (-20,1%).

Compte de profits et pertes au 31 décembre 2017

1 Pour les groupes bancaires, la Banque centrale européenne n’émet qu’une seule facture globale, portant sur l’ensemble du groupe. La CSSF ne dispose pas d’informations concernant les refacturations intragroupe. Par conséquent, le montant de 4 millions ne tient pas compte de la part supportée le cas échéant par les banques luxembourgeoises dont la tête de groupe est établie dans d’autres pays membres de la zone euro. Cette part peut être estimée à environ 9 millions d’EUR, portant à 13 millions d’EUR le coût global direct de la surveillance des banques luxembourgeoises par la Banque centrale européenne.