Entités

Accédez à la base de données

À compter du 1er janvier 2024, la directive relative à la publication d’informations en matière de durabilité des entreprises (CSRD) et les normes européennes d’information en matière de durabilité (ESRS) est entrée en vigueur, avec des premiers effets visibles en 2025 lors de la publication des premiers rapports de durabilité conformément à la CSRD.

Le 26 février 2025, la Commission européenne a publié des propositions de simplification en profondeur dans les domaines de la publication d’informations en matière de finance durable et des programmes d’investissement européens (paquet Omnibus). Les effets de ces propositions sur la CSRD sont résumés ici.

Les informations données sur la CSRD viennent des textes officiels publiés avant les changements proposés par le paquet Omnibus, dont les détails sont donnés séparément.

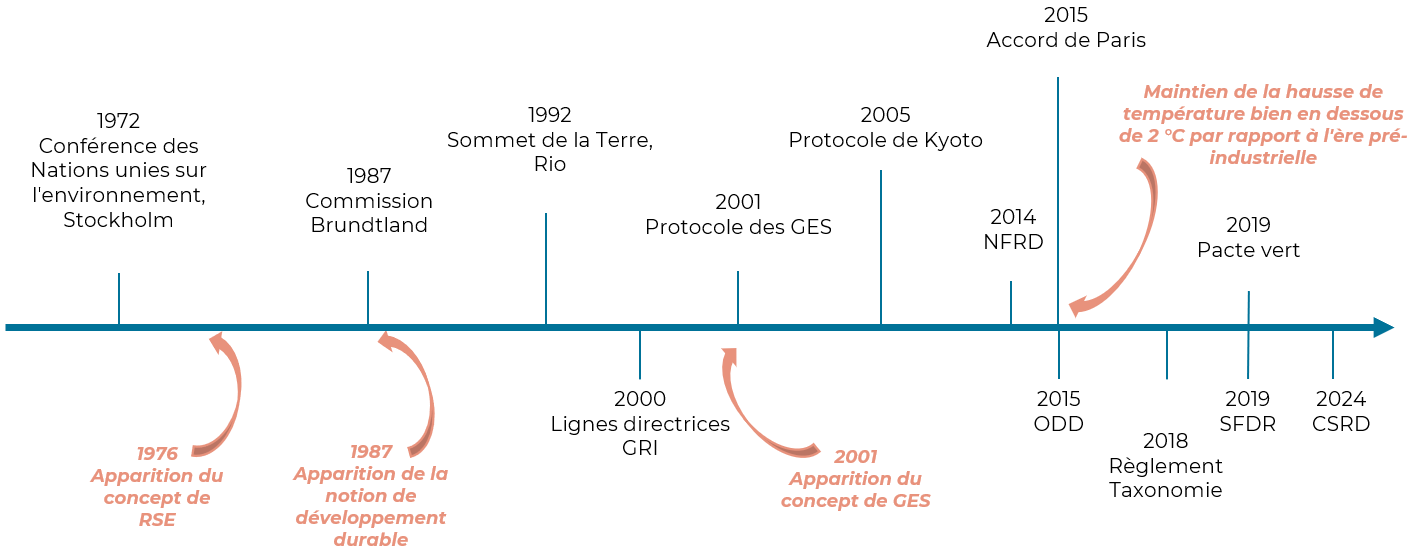

Pour une entité, communiquer sur l’évaluation et la mesure de sa performance en matière de durabilité est devenu un enjeu majeur. L’information ainsi rendue publique doit refléter l’efficacité avec laquelle les entreprises intègrent les facteurs environnementaux, sociaux et économiques dans leurs activités afin d’assurer une durabilité à long terme et d’atténuer les effets négatifs sur l’environnement, la société et l’économie. Cette importance croissante découle de l’intérêt accru des investisseurs, de la société civile, des organisations, des consommateurs et des divers acteurs de la responsabilité sociale des entreprises (RSE), une tendance qui s’est accélérée depuis l’introduction des lignes directrices de l’OCDE en 1976, comme le montre la chronologie ci-dessous.

Concernant les rapports de durabilité, la directive sur les rapports non financiers (NFRD) a été adoptée en 2014 dans le but de promouvoir la transparence et la responsabilité de certaines grandes entreprises dans le domaine des performances non financières. S’inscrivant dans le cadre d’initiatives plus larges visant à promouvoir la durabilité et la publication d’informations non financières à l’échelle mondiale, la NFRD est devenue un élément important d’un paysage réglementaire européen en constante évolution.

La CSRD a été pensée en particulier pour remédier aux faiblesses identifiées dans la NFRD. Elle vise également à renforcer et à élargir les obligations liées à la publication d’informations non financières par les entreprises, accompagnée en cela par l’application des normes ESRS pour une meilleure harmonisation et qualité de l’information. En prévoyant la publication d’informations adéquates par les entreprises, la CSRD et les ESRS doivent permettre à tous les participants de la chaîne de reporting en matière de durabilité, tels que les acteurs du marché soumis au règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (Sustainable Finance Disclosure Regulation – SFDR), par exemple, de disposer des données nécessaires à leurs propres exigences de publication.

La CSRD peut être considérée comme l’incarnation réglementaire de la RSE en matière de transparence, affirmant que la responsabilité sociale ne devrait pas être simplement volontaire mais faire partie intégrante de la gouvernance d’entreprise. En reliant ces concepts, la CSRD vise à transposer dans la loi les aspirations en matière de RSE, reflétant l’évolution des attentes de la société à l’égard des entreprises, notamment en ce qui concerne leur contribution à un avenir plus durable.